一口馬主クラブの募集馬リストを見るとき、あなたは何を判断軸にしていますか ?

「血統」「馬体重」「厩舎」「兄弟の活躍馬」――どれも大事な視点ですが、最終的に出資するかどうかの決め手として、多くの方が見るのは 「いくら払って、いくら戻ってきそうか」 という期待値ではないでしょうか。

ところが、期待値だけを見て出資してきた多くの人が、数年後に「思っていたほど戻ってこなかった」「結局トータルで赤字だった」と感じています。なぜでしょうか。

答えはシンプルで、期待値だけでは「割の良さ」がわからないからです。

なぜ期待値だけでは足りないのか

一口馬主の「期待値」とは

まず、一口馬主における「期待値」がどんな数字なのかを整理しておきましょう。

一口馬主の期待値は、ざっくり次のように計算されます。

ここまではシンプルです。問題は、この「想定獲得賞金」と「運用費」をどう推定するか、そして同じ期待値の馬でも、現実の結果は天と地ほど違うという点にあります。

同じ期待値、違う物語

例として、想定獲得賞金が同じ 1,800万円 の2頭を考えてみます。

※ いずれも架空の数字ですが、現実の4大クラブ (サンデーR、シルクHC、社台RH、キャロット) の相場感に合わせています。

この前提で、2頭の期待リターンを比較します。

| 馬 | 募集価格 | 期待獲得賞金 | 期待リターン |

|---|---|---|---|

| A馬 (良血一発狙い) | 8,000万円 | 6,400万円 | -20% |

| B馬 (中堅堅実) | 1,500万円 | 1,840万円 | +22.7% |

期待リターンだけで判断すれば、B馬の方が明らかに有利に見えます。

しかし問題は、「平均」だけ見ると、現実の出資結果のばらつきが見えなくなることです。

つまり、期待値だけを見て出資すると、「平均的に勝つはずだけれど、実際にはほぼ負ける」というギャップを生みやすいのです。

この問題は、株式投資の世界では昔から知られていました。そして、その対策として生まれたのが シャープレシオ という考え方です。

シャープレシオとは何か

シャープレシオは、1966年にウィリアム・F・シャープというノーベル経済学賞受賞の経済学者が考案した、投資の「効率性」を測る指標です。

定義はシンプルで、次の式で表されます。

各項の意味は次の通りです。

- 期待リターン: 想定される平均的なリターン

- リスクフリーレート: 国債など、ほぼ確実に得られるリターン (日本国債なら現状ほぼ0%)

- リターンの標準偏差: リターンのばらつき (= リスク)

なぜ「平均 ÷ 標準偏差」なのか

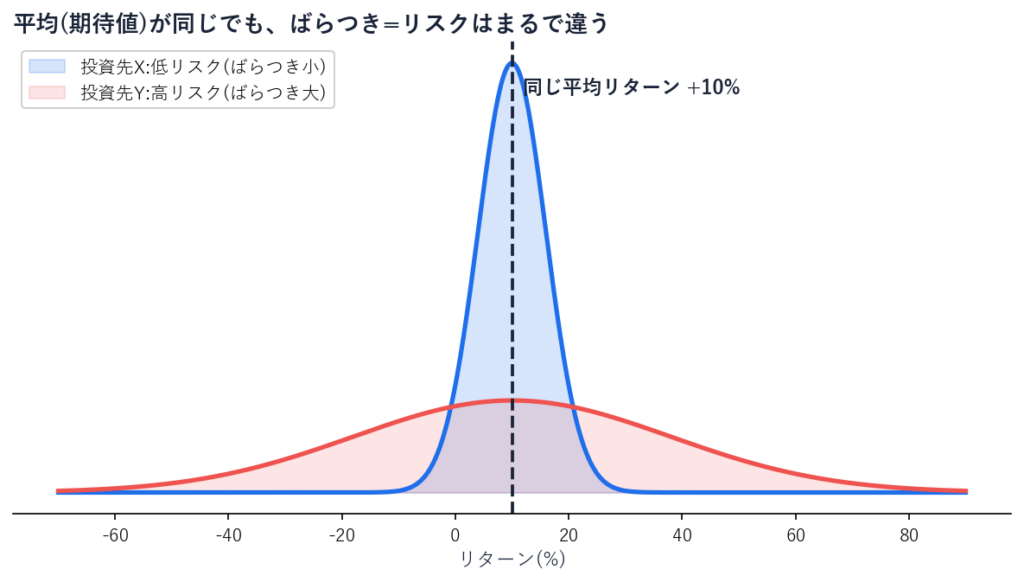

同じ期待リターンを得られる投資先が2つあったとき、人はどちらを選ぶでしょうか。

- 投資先 X: 平均リターン +10%、ばらつき小 (±2% の範囲で安定)

- 投資先 Y: 平均リターン +10%、ばらつき大 (-40% 〜 +60% の範囲)

常識的に考えれば、ほとんどの人は 投資先 X を選びます。同じリターンなら、ばらつきが小さい方が安全だからです。

シャープレシオは、この「リスクあたりのリターン」を1つの数字で表したものです。

金融商品の世界では、シャープレシオが 1.0以上で「優秀」、2.0以上で「極めて優秀」 と評価されます。米国のヘッジファンド業界の平均は0.5前後といわれており、それを上回るパフォーマンスを継続することがどれだけ難しいか、想像できると思います。

一口馬主シャープレシオの考え方

ここから本題です。シャープレシオを一口馬主に持ち込むと、何が見えるようになるのでしょうか。

必要な3つの推定値

一口馬主シャープレシオを計算するために、募集馬1頭ごとに次の3つを推定する必要があります。

- 期待獲得賞金 (= 平均的に得られる賞金)

- 獲得賞金の標準偏差 (= 賞金のばらつき)

- 募集価格 (= 投資コスト、これは公開情報)

このうち①と②をどう推定するかが、研究者にとってのチャレンジになります。当サイトでは 血統評価AI (Yearling AI) を使って、JRA登録馬の獲得賞金分布を推定しています。

計算式は、次のようになります。

先ほどの2頭を再計算してみる

先ほどのA馬・B馬について、賞金の標準偏差を加えて再計算します。

A馬 (良血一発狙い) の場合:

- 20%で30,000万、80%で500万

- 期待値 = 6,400万

- 分散 = 0.2 × (30,000 - 6,400)² + 0.8 × (500 - 6,400)² ≈ 1億3,910万 (万円²)

- 標準偏差 ≈ 11,795万円

B馬 (中堅堅実) の場合:

- 70%で2,500万、30%で300万

- 期待値 = 1,840万

- 分散 = 0.7 × (2,500 - 1,840)² + 0.3 × (300 - 1,840)² ≈ 1,016,400 (万円²)

- 標準偏差 ≈ 1,008万円

これでシャープレシオを計算できます。

| 馬 | 期待リターン | 標準偏差 | シャープレシオ |

|---|---|---|---|

| A馬 | -1,600万 | 11,795万 | -0.14 |

| B馬 | +340万 | 1,008万 | +0.34 |

期待リターンだけで見るとB馬が「やや有利」程度ですが、シャープレシオで見ると B馬はA馬の倍以上「割が良い」 ことになります。

A馬は「もし当たればすごいけど、外す確率の方が圧倒的に高くて、しかも外したときの損が大きい」一発狙い。B馬は「ホームランは打てないけれど、コンスタントにヒットを期待できる」割の良い投資、ということです。

クラブ別の傾向

実際の4大クラブには、シャープレシオの観点で次のような傾向があります (あくまで一般論で、個別馬は別々に見る必要があります)。

- サンデーR(40口 / 4,000万〜1億超)

「期待値は高いが分散も大きい」一発狙い型が多い - シルクHC(500口 / 1,500〜4,000万)

中堅堅実型が多く、シャープレシオが高くなりやすい - 社台RH(40口 / 1,500〜3,500万)

シルクと近い傾向。一部に高分散型が含まれる - キャロット(400口 / 1,500〜3,500万)

シルクと近い傾向。価格と賞金の対応が比較的素直

この傾向自体は、出資経験のある方なら肌感覚でわかっていることだと思います。シャープレシオは、その肌感覚を 数字で言語化する 道具と言ってもいいでしょう。

一口馬主シャープレシオの限界・注意点

ここまで読んで、「じゃあシャープレシオが高い馬だけ買えば勝てるのか」と思った方もいるかもしれません。残念ながら、そんなに単純な話ではありません。

シャープレシオを一口馬主に応用するときの限界・注意点を、正直に書いておきます。

注意 1: 分散の推定は本当に難しい

期待値は過去データの平均をとれば、ある程度の精度で推定できます。しかし、分散 (標準偏差) の推定は、平均の推定よりはるかに難しいことが知られています。

競走馬の獲得賞金は、典型的な 対数正規分布に近い形 をしています。つまり、ほとんどの馬は数百万円〜数千万円の範囲にあって、ごく一部のG1馬・G2馬が数億円を稼ぐ、という極端な裾の長い分布です。

こうした分布では、「分散」という統計量そのものが安定しません。サンプルサイズが小さいと、計算結果は10倍・20倍と動きます。

注意 2: 運用費を含めると期待リターンの多くはマイナスになる

前半の計算例では、簡略化のため累積運用費をゼロとしていました。実際の判断では、ここに運用費を加える必要があります。

1頭あたりの運用費は、預託料・調教費・諸経費を合わせて 年間500〜800万円 程度。3年現役と仮定すると、累積で 1,500〜2,400万円 です。

これを先ほどのA馬・B馬に当てはめてみます (累積運用費を仮に2,000万円として)。

注意 3: 過去データだけでは推定できない要素がある

新種牡馬の産駒、初めて募集される血統、新シリーズのクラブ商品など、過去データが少ない対象については、シャープレシオの推定精度は大幅に落ちます。

機械学習モデルは「過去データのパターンが将来も続く」ことを暗黙に仮定しています。種牡馬構成の変化、トレーニング技術の進歩、賞金体系の改定などは、過去データだけでは捉えられません。

注意 4: 「シャープレシオ最大化」が常に正解とは限らない

一番大事な注意点です。

一口馬主は、金融商品ではなく 「楽しみ」 でもあります。ホームランを狙ってサンデーRの大物馬に出資し、もし当たればパドックで愛馬を見て、武豊にエスコートされてG1の表彰式に立つ――そんな夢を買う行為でもあるはずです。

シャープレシオはあくまで 「金銭的な効率」 の指標です。「効率の悪い夢」を否定するものではありません。

出資判断にどう組み込むか

では、シャープレシオを実際の出資判断にどう組み込めばいいのでしょうか。私が個人的におすすめしているのは、次の3ステップです。

ステップ 1: 期待値を見る (今まで通り)

まずは従来通り、期待リターンを見ます。「想定獲得賞金 ÷ 募集価格」がプラスかマイナスか。プラスの馬は「平均的には黒字が見込める馬」です。

ここで明らかに期待リターンがマイナスの馬は、よほどの「夢枠」でない限り、候補から外していいでしょう。

ステップ 2: シャープレシオを見る (新しい視点)

期待リターンがプラスの馬の中で、シャープレシオを比較します。

- シャープレシオが 0.3以上: 効率が良い候補。出資を前向きに検討

- シャープレシオが 0.1〜0.3: 平均的。他の要素 (好み、厩舎、馬主資格等) で判断

- シャープレシオが 0.1未満: 効率が悪い。夢枠として割り切れるかを確認

※ これらの数値は研究結果からの目安です。クラブ・年度によって基準は調整が必要です。

ステップ 3: 自分の許容リスク・楽しみと合わせる

最後に、シャープレシオの数字をそのまま鵜呑みにせず、自分の事情と照らし合わせます。

- 年間出資予算は ?

- すでに保有している馬とのバランスは ?

- 純粋な「効率」と「応援したい馬」のバランスは ?

- 3年〜5年スパンで結果が出ることを前提にできるか ?

シャープレシオは、出資判断の「最終決定者」ではなく「補助指標」として使うのが、健全な使い方だと思います。

『当たる馬』ではなく『割の良い馬』を選ぶという発想

ここまで読んでいただいて、ありがとうございました。

この記事で伝えたかったのは、たった一つです。

競馬は不確実性のスポーツです。どんなに良血で高額の馬でも、骨折一つで全てが終わります。逆に、誰も注目していなかった馬がG1を勝つこともあります。

この不確実性とどう付き合うか、というのが、一口馬主の本質的な楽しさでもあり、難しさでもあります。シャープレシオは、その不確実性に 「数字」 という補助線を引いてくれる道具です。

ただし、何度でも繰り返しますが、シャープレシオは「未来を断言する装置」ではありません。あくまで、過去データから推定された確率的な指標です。出資の最終判断は、あなた自身の責任で行ってください。

予告: 6月β版「一口馬主シャープレシオ・レポート」

当サイトでは、ここで紹介した考え方を実際に適用した 「一口馬主シャープレシオ・レポート」 のβ版を、6月中に公開予定です。

β版レポートの内容 (予定)

- サンデーR / シルクHC / 社台RH / キャロット の主要募集馬を Yearling AI で評価

- 各馬の 期待獲得賞金 + 標準偏差 + シャープレシオ を公開

- クラブ別・血統別の傾向分析

- 「効率の良い馬・夢を買う馬」のセグメント分け

- 個別馬の「買い・見送り」の推奨は 行いません (研究データの提供のみ)

β版レポートの公開タイミング・配布方法については、X (@waidarTennosuke) で告知します。気になる方は、ぜひフォローをお願いします。

関連記事

当サイトの他の研究記事も、よろしければお読みください。